Décembre marque la fin d’une année exceptionnelle pour les marchés boursiers occidentaux. Elle aura été l’année de la normalisation de l’activité et de la consommation, les politiques monétaires et fiscales accélérant la reprise économique. Le variant Omicron a créé quelques turbulences en cette fin d’année et pose des questions sur l’évolution future de la pandémie.

2021 aura également été l’année du retour de l’inflation, poussée d’une part par l’encombrement des chaînes logistiques suite à l’arrêt des lignes de productions lors des confinements suivi d’une forte demande des consommateurs lors des réouvertures. Cette situation couplée à une hausse historique des prix des matières premières et l’injection de liquidités par les banques centrales ont poussé l’inflation à des niveaux records à travers le monde.

Aujourd’hui, la banque centrale Américaine s’apprête à stopper ses achats d’actifs et remonter ses taux directeurs, pour lutter contre le retour de l’inflation.

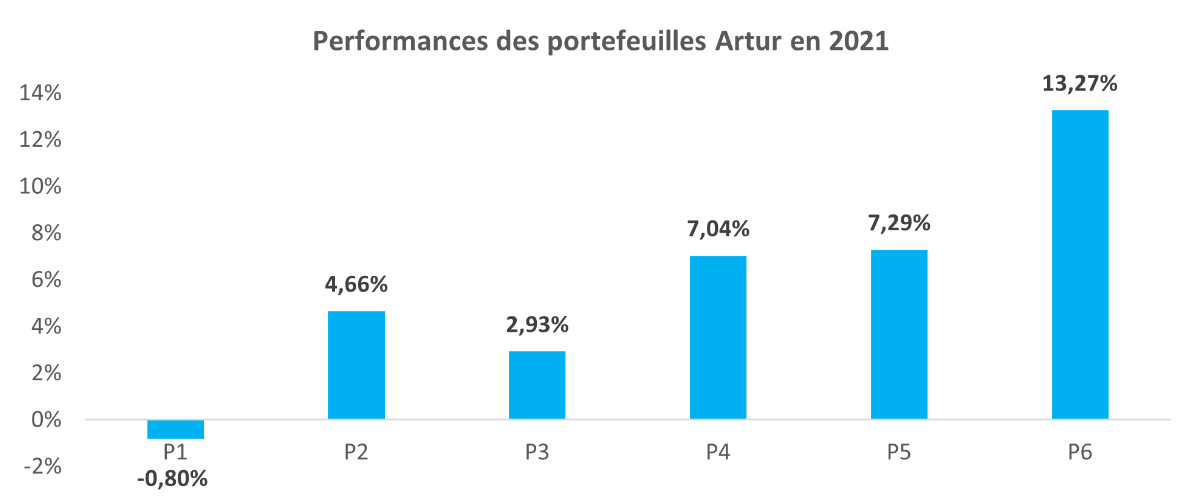

📈 Les performances d’Artur

Les portefeuilles d’Artur ont bénéficié de cet environnement favorable, après un excellent début d’année, nous avons réduit le niveau de risque graduellement en août puis en décembre afin de protéger les portefeuilles en prévision de corrections à venir. Cela nous permet d’afficher d’excellentes performances sur nos stratégies de gestion.

🛢️️ Et pour 2022 ?

De nombreux défis attendent les marchés pour l’année prochaine :

- Comment les banques centrales vont sortir de leurs politiques monétaires accommodantes ? Depuis près de deux ans, les banques centrales ont considérablement augmenté la taille de leur bilan en achetant des obligations à travers leurs programmes d’assouplissement quantitatif, leurs bilans représentent aujourd’hui 35 mille milliards de dollars soit 35 suivi de 9 zéros. La question est de savoir comment vont-elles entreprendre le processus de réduction de leur bilan ? Sur ce point, la réserve fédérale américaine est plus avancée que la banque centrale européenne, car elle a déjà annoncé la fin de son programme d’achat d’actifs et prévoit des hausses de taux dès cette année. Cet environnement rend les investissements obligataires peu attractifs, aujourd’hui une obligation de l’état Autrichien à 100 ans offre un rendement de 0,68% par an, avec une forte sensibilité aux taux d’intérêts, la valeur de ce type d’investissement serait fortement impactée si les taux venaient à remonter franchement.

- L’inflation va-t-elle se maintenir à ces niveaux historiques ? Est-ce que les tensions sur le marché du travail se traduiront par des hausses de salaires ? Est-ce que les prix des matières premières vont poursuivre leur hausse et continuer à alimenter l’inflation des prix à la consommation ?

D’autres évènements et thématiques pourront alimenter un retour de la volatilité sur les marchés, nous pensons notamment aux réformes structurelles de la société chinoise, les enjeux sociaux auxquels font face les économies occidentales, les tensions géopolitiques en Ukraine et à Taiwan, les innovations technologiques comme les cryptomonnaies et la finance décentralisée, les nouveaux investisseurs particuliers qui s’organisent sur des fils Reddit, sorte de club d’investisseurs 2.0. qui peuvent augmenter la volatilité sur certains titres.