📣 En bref

Au mois d’octobre, les marchés actions ont poursuivi leur progression, atteignant des nouveaux plus haut historiques après le trou d’air de septembre. Le CAC 40 a dépassé son précédent record établi il y a 21 ans pendant la bulle internet. Les obligations souveraines ont été pénalisés par la remontée des taux poussés vers le haut par l’environnement inflationniste actuel.

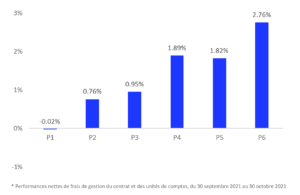

💪 La performance des portefeuilles Artur ?

Les profils équilibrés et dynamiques ont bénéficié de la hausse des marchés actions et affichent des performances positives. Seul le profil le plus défensif recule légèrement de -0.02%, impacté par la hausse des taux.

⚙️ Les rouages de la mondialisation sont grippés

Les problèmes d’approvisionnement continuent de perturber le bon fonctionnement du commerce international et se répercutent dans les indicateurs macroéconomiques. Les pénuries, notamment de semi-conducteurs, limitent les ventes des biens de consommation discrétionnaires, comme les automobiles par exemple. Ce ralentissement de la consommation se traduit par un ralentissement de la croissance économique aux Etats-Unis et en Chine alors qu’elle reste stable en Europe. Ces pénuries poussent également les prix des matières premières et des biens non-finis à la hausse et se répercutent finalement dans les prix à la consommation, ils ont progressé de 5.4% aux Etats-Unis en septembre et de 4.1% en zone euro pendant le mois d’octobre par rapport à l’année dernière.

Les prix de l’énergie sont toujours extrêmement élevés, l’approvisionnement de l’Europe en gaz naturel dans des quantités suffisantes pour cet hiver n’est toujours pas garanti, le pétrole progresse également, le baril de Brent termine le mois à 84.39$ après avoir gagné 7.4% en octobre.

Les banques centrales et les marchés estiment que cette hausse des prix est alimentée par des effets transitoires et que la situation devrait se stabiliser en 2022. Les anticipations d’inflations pour les années à venir restent alignées avec les objectifs à long terme des banques centrales, soit une hausse des prix autour de 2% en moyenne sur le long terme. Ce scénario est en effet le plus probable si on analyse les sources de ces hausses de prix, il s’agit de hausses localisées, limitées à certains secteurs et d’origine organisationnelle. Les entreprises ont réduit leurs capacités de production ou limité les nouveaux développements pour faire face au ralentissement de la demande lié au covid, à la suite du rebond de la demande actuelle, les capacités sont maintenant insuffisantes pour satisfaire les besoins des consommateurs, ce qui se traduit par une hausse des prix des produits ou services concernés. Les acteurs des secteurs touchés sont en train d’augmenter leurs capacités de production, ce qui laisse à penser que les taux d’inflation les plus élevés seront atteints cette année pour ralentir l’année prochaine une fois que l’offre et la demande se seront équilibrées.

🇺🇸 Politique monétaire : normalisation aux Etats-Unis

La réserve fédérale a confirmé son intention de débuter la réduction de ses achats d’actifs dès le mois de novembre, premier pas vers une normalisation de sa politique monétaire pour mettre fin aux mesures de soutien exceptionnelles déployées pour lutter contre la crise de la covid.

🇨🇳 Evergrande : des répercussions en Chine ?

Lors de notre lettre du mois dernier, nous évoquions la probable restructuration de la dette du promoteur chinois. Il semble que les inquiétudes se propagent à d’autres promoteurs immobiliers chinois en mauvaise santé financière. Les taux auxquels ces entreprises se financent sur les marchés obligataires ont fortement augmenté, ce qui laisse indiquer que les investisseurs estiment un risque de défaut plus conséquent et demandent donc une rémunération plus importante en contrepartie. Le gouvernement chinois n’a pas encore indiqué une volonté de ralentir les réformes du marché immobilier, il restera cependant très attentif compte tenu du fait que le marché immobilier représente près d’un quart du PIB chinois.

👉 Pour conclure

Nous restons attentifs à l’évolution des différents risques évoqués ci-dessus, en revanche il est important de rester exposé aux marchés actions, en effet les résultats des entreprises pour le second trimestre sont excellents, bénéficiant du fort rebond de l’activité économique. Nous conservons donc notre stratégie actuelle permettant de bénéficier du contexte porteur tout en étant protégé en cas de retournement des marchés et être en mesure de réinvestir à la suite d’une éventuelle correction.

Toute l’équipe d’Artur reste à votre disposition.