🏛️ Les banques centrales retirent leurs billes

Après une année 2021 exceptionnelle, le mois de janvier a été chahuté. Les actions ont entamé une correction dès les premiers jours principalement impactées par les annonces de la réserve fédérale américaine qui, comme nous l’avions annoncé, accélère le resserrement de sa politique monétaire. La banque centrale européenne lui emboîtera le pas avec les annonces de Christine Lagarde au début du mois de février.

L’économie sous perfusion, depuis le printemps 2020

Petite rétrospective pour bien comprendre la situation actuelle. Pour lutter contre le choc du covid, les banques centrales, dès le printemps 2020, avaient accéléré les mécanismes de soutien à l’économie :

- Baisse des taux directeurs : Ce sont les taux auxquels les banques peuvent se financer directement auprès de la banque centrale et y déposer leurs excédents de liquidités. En Europe, les banques peuvent se financer à 0,25% par an mais payent 0,5% par an pour déposer leurs liquidités. Cela les pousse à offrir des financements à des taux attractifs et à utiliser toutes leurs liquidités pour faire des prêts.

- Le rachat d’obligations : Appelé « Assouplissement Quantitatif » , ou « Quantitative Easing » en anglais. Les banques centrales rachètent directement des obligations d’états et d’entreprises pour faire baisser leurs taux et ainsi permettre à ces états ou entreprises de se financer à de bonnes conditions sur les marchés obligataires.

Ainsi les banques centrales ont déversé des milliers de millions de dollars, d’euros, de Livres Sterling, de Yen, et d’autres devises dans leurs économies respectives pour lutter contre le choc de la pandémie, les états ont financé des politiques de soutien et les entreprises ont pu payer leurs employés et leurs fournisseurs alors que l’activité était ralentie ou arrêtée.

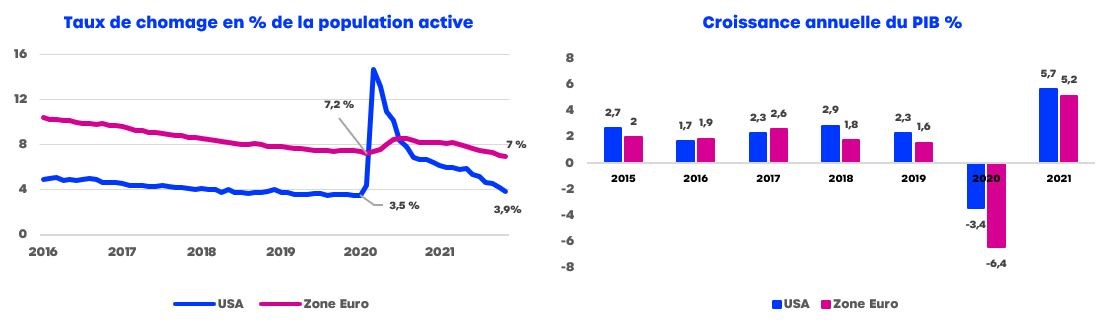

Et ça a fonctionné, aujourd’hui le chômage est revenu au même niveau qu’avant la pandémie, et la croissance, qui avait été négative en 2020, a atteint des niveaux élevés avec 5,2% en Europe l’année dernière.

💸 Mais cette politique n’est pas sans danger

Aujourd’hui, l’économie est devenue inflationniste et n’a plus besoin de cette perfusion. Depuis quelques mois, le monde connait une forte hausse de l’inflation, en janvier, les prix à la consommation ont progressé de 7% sur un an aux Etats-Unis et de 5,1% en Europe. Or, le seul moyen pour les banques centrales de lutter contre l’inflation c’est de relever leurs taux et stopper leurs programmes d’achats d’actifs. C’est donc ce qu’elles font aujourd’hui, après avoir attendu plusieurs mois, elles commencent à dévoiler leurs plans respectifs :

- La réserve fédérale américaine a débuté la réduction de ses achats d’actifs, pour les stopper complètement en mars en même temps que la première hausse de taux. L’institution communique sur trois hausses de taux cette année mais il reste encore une zone d’ombre quant à la rapidité et l’ampleur de ces hausses. Elle pourrait également commencer à réduire la taille de son bilan cette année (c’est-à-dire ne pas réinvestir les remboursements des obligations qu’elle détient lorsqu’elles arrivent à échéance ou bien directement vendre des obligations sur le marché si les conditions le permettent).

La banque centrale européenne a annoncé très récemment qu’elle pourrait remonter ses taux directeurs cette année et qu’elle arrêtera certainement ses achats d’actifs au troisième trimestre.

Quel impact sur les marchés ?

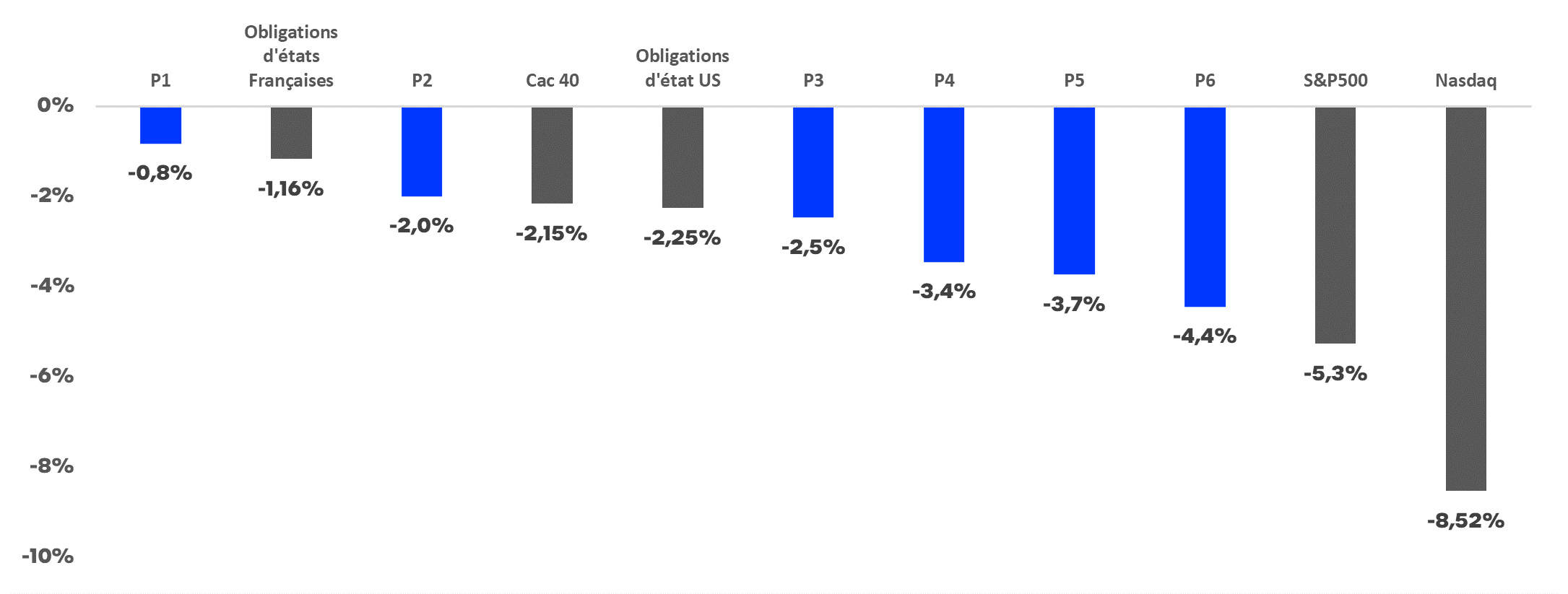

La conséquence sur les marchés obligataires est évidement néfaste, la hausse des taux va impacter les obligations souveraines, quant aux obligations d’entreprises, elles devront également subir la hausse du risque de crédit, conséquence des conditions de financement moins favorables. Il ne fait donc pas bon d’être un exposé aux obligations de pays développés pour les mois à venir.

Les marchés actions ont également été impactés, ils ont subi ce que l’on appelle en jargon financier une rotation sectorielle. Concrètement les actions des entreprises à forte croissance qui étaient fortement surévaluées, notamment les actions du secteur technologique, ont fortement corrigés, à l’image du Nasdaq qui abandonne près de 9% en janvier. A l’inverse, des actions qui étaient précédemment délaissées ont surperformé le marché, il s’agit des secteurs liés à l’énergie et aux matières premières qui pourraient bénéficier d’un environnement inflationniste et les banques à qui des taux plus élevés seront favorables. L’indice des actions bancaires européennes (Stoxx 600 Banks) progresse de 7,37% sur le mois.

Les performances d’Artur

Les portefeuilles d’Artur ont bien résisté par rapport aux marchés actions les plus volatils, les portefeuilles les moins risqués ont été impacté par la contre-performance des marchés obligataires (les taux montent le prix des obligations baissent mais le rendement reste le même si l’on conserve ces obligations jusqu’à l’échéance). Nous allons réduire l’exposition et la duration des instruments obligataires présents dans les portefeuilles les moins risqués pour réduire l’impact de la hausse des taux.

Que faire lorsque les marchés sont volatils ?

#1 Prendre du recul

Nous l’avons déjà répété à plusieurs reprises mais il faut savoir prendre du recul et se concentrer sur ces objectifs à long terme. Ces épisodes de volatilité font partie du fonctionnement habituel des marchés.

#2 Ne pas écouter ses émotions

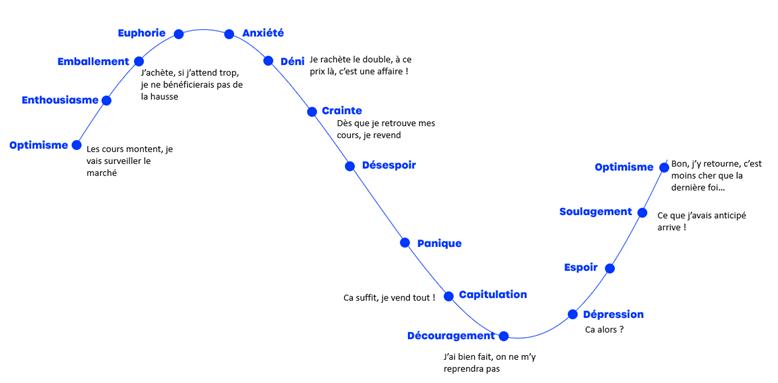

Nos émotions exercent une influence importante dans nos prises de décisions. En matière d’investissement, nos émotions nous poussent bien souvent à prendre de mauvaises décisions. Pour l’éviter, il est important pour un investisseur de comprendre comment nos émotions impactent nos décisions et comment les reconnaitre. Sur les marchés les émotions d’un investisseur suivent un cycle qui se répète et qui peut être décomposé en plusieurs étapes.

On comprend aisément qu’en suivant ses émotions, on a la garantie de prendre de mauvaises décisions et de remettre en cause ses objectifs à long terme. Il est donc primordial de bien définir ses objectifs et son profil de risque pour mettre en place la stratégie adaptée. Artur vous accompagne dans cette démarche et vous proposant un profil de risque adapté à votre horizon d’investissement et à votre propension à prendre des risques. C’est pourquoi chez Artur on vous recommande d’investir régulièrement dans votre épargne afin de maximiser votre profit