L’équipe d’Artur vous propose une rétrospective des évènements qui ont marqué l’actualité économique et les marchés financiers ces dernières semaines.

Les points positifs

Les places boursières européennes 🇪🇺 ont surperformé le marché américain 🇺🇸, le CAC 40 ne perd plus que -8% depuis le 1er janvier, comparé au -18% de baisse du S&P 500.

Le CAC 🇫🇷 est mieux protégé car :

- Il est composé à 50% de valeurs énergétiques, du luxe, du secteur financier et pharmaceutique moins sensibles à la hausse des taux d’intérêts.

- Les résultats d’entreprises meilleurs que prévu grâce à une parité €/$ favorable.

- A la suite d’une accalmie sur le front ukrainien, la baisse des prix de l’énergie favorise l’optimisme des entreprises et des investisseurs

- Un indice de confiance allemand le ZEW qui s’améliore, les investisseurs reprennent confiance malgré une inflation à 10%

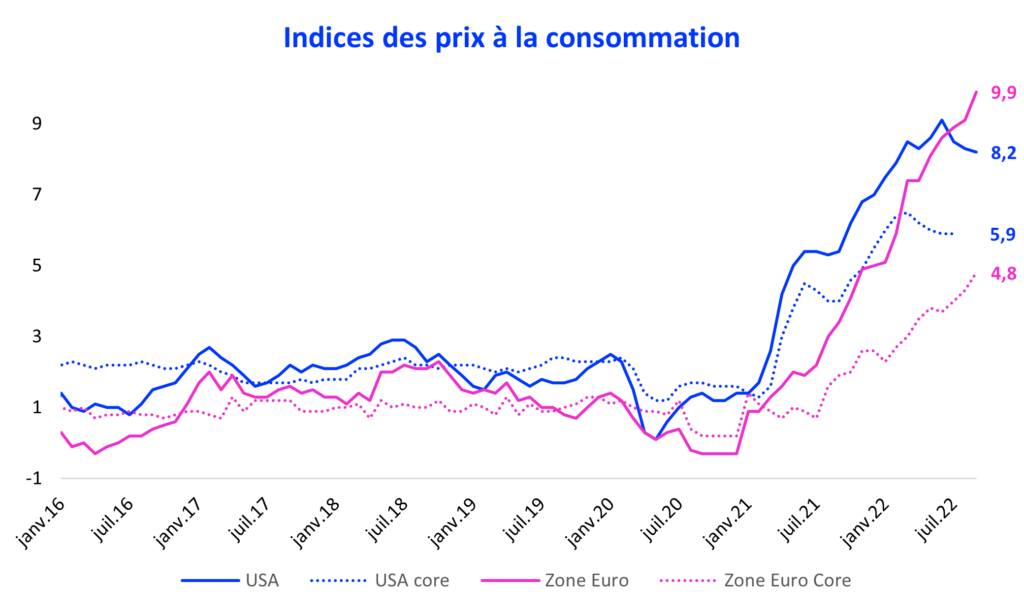

Aux USA l’inflation et les permis de construire ralentissent, les premiers effets des hausses de taux de la FED commencent à se ressentir dans les indicateurs macroéconomiques. La prochaine augmentation des taux ne devrait pas dépasser les 0.5%, mais cela ne veut pas dire que nous sommes sortis d’affaire, l’inflation est une affaire de temps qui se nourrit par elle-même et qui oblige les pays à faire des sacrifices.

La Chine 🇨🇳 n’est pas affectée par l’inflation et prend des mesures de relance en injectant des liquidités dans l’économie. L’indice HSECI rebondit de 20% en quelques semaines.

Les points négatifs

Contrairement aux USA, l’inflation européenne n’a pas encore atteint son pic, la BCE ayant démarré son programme de hausses des taux directeurs plus tard que la FED, une hausse de 0.75% à la prochaine réunion est fort probable.

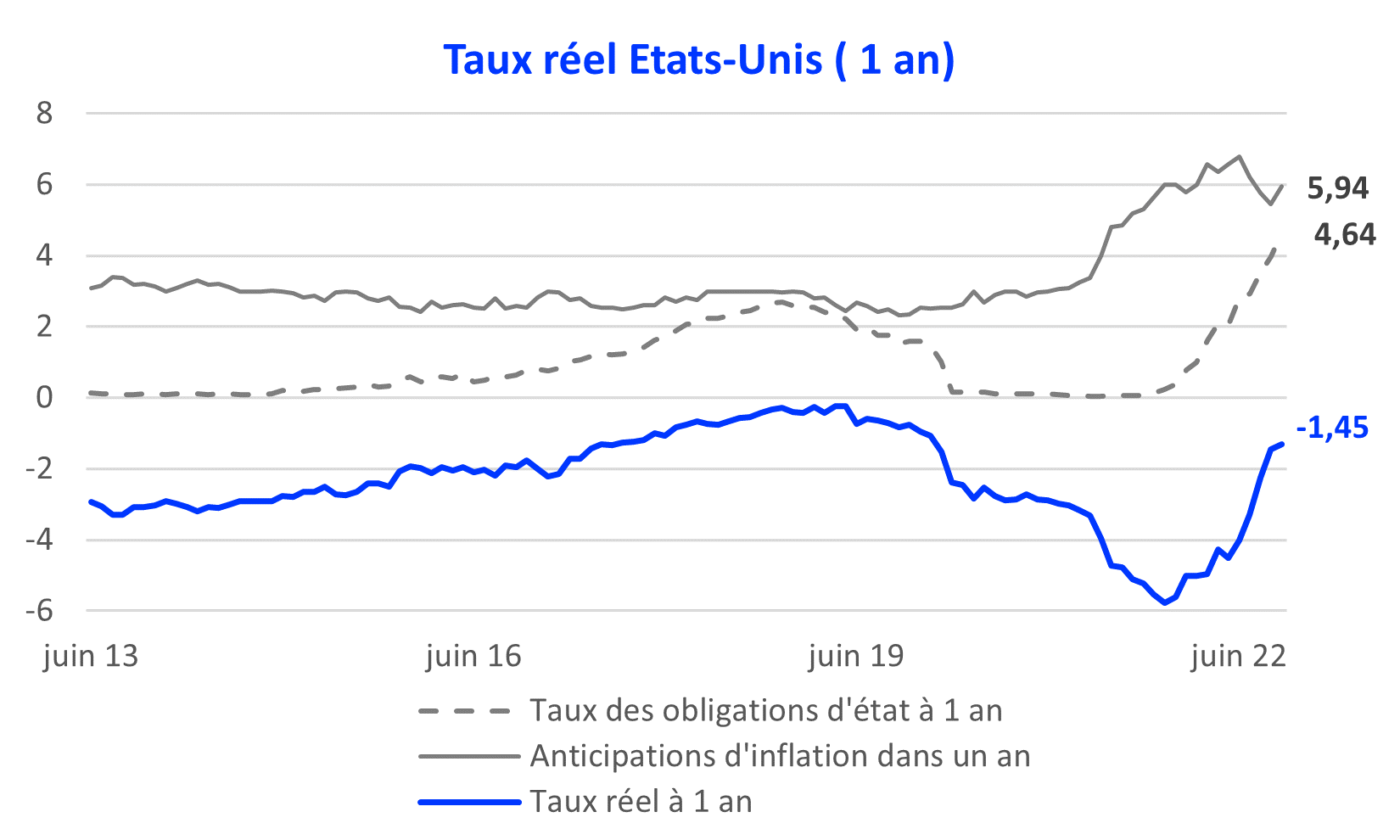

Les taux réels 🔎 (différence les taux d’intérêts et l’inflation) restent très faibles ou négatif selon la maturité observée. Cela signifie que les confitions de financement ne sont pas encore suffisamment restrictives et que les banques centrales n’ont pas d’autres choix que d’augmenter encore les taux ce qui va affecter la consommation et les résultats des entreprises.

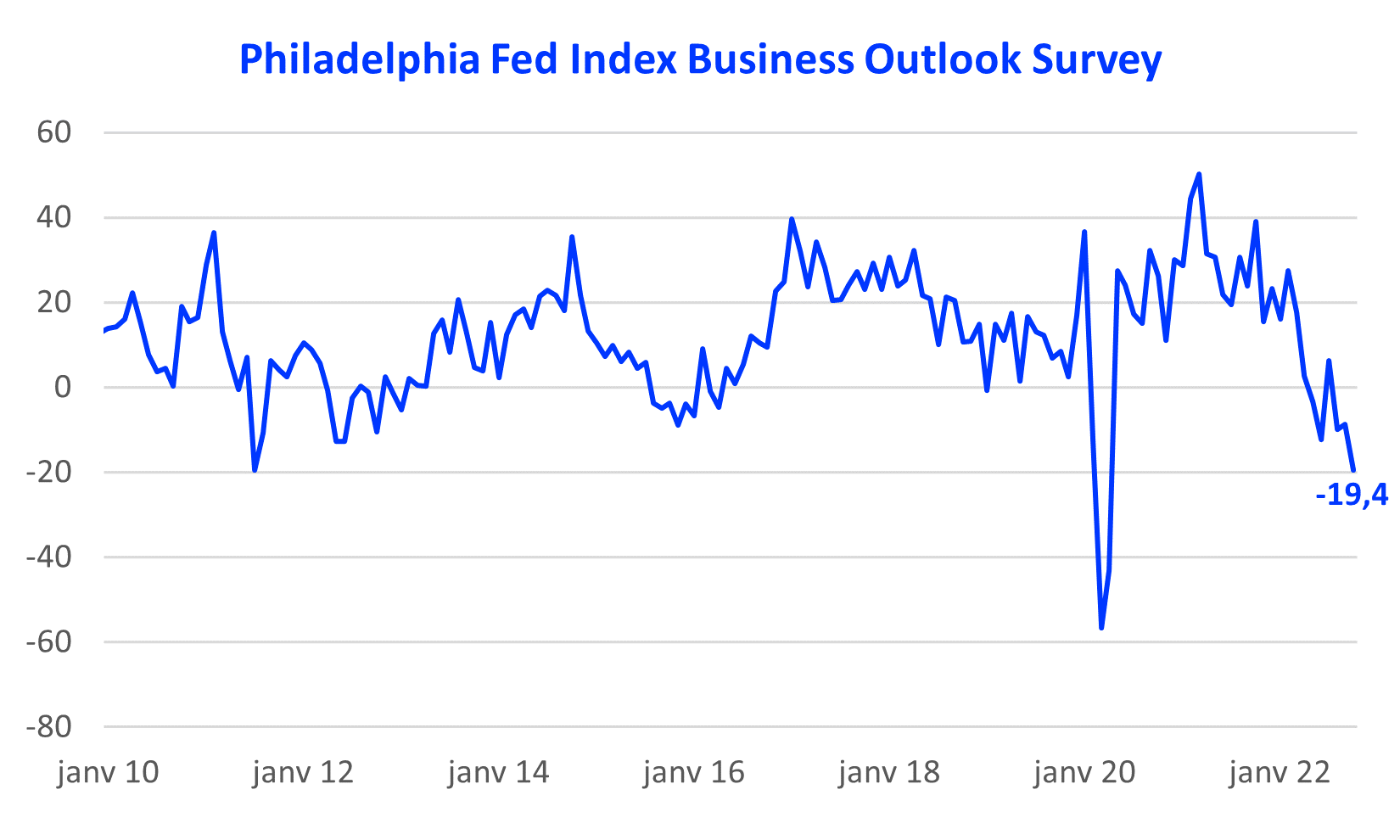

L’indice de confiance américain (Philadelphia Feb Business) se dégrade plus qu’anticipé par les analystes. Ce qui reflète une détérioration de l’environnement des affaires, des consommateurs plus prudents et des coûts de production qui augmentent.

Une inflation au Japon qui dépasse les 3.5% commence à inquiéter la banque centrale, qui combinée avec un Yen très faible ne va pas aider à la consommation.

Est-ce que les économies occidentales se dirigent vers le scénario le plus noir, c’est à dire une inflation persistante, des taux élevés et une croissance en berne ? Nous ne le pensons pas mais soyons attentifs.

Il faudra surveiller les sociétés très endettées qui vont être les candidates des prochaines liquidations.

FTX et le marché des cryptomonnaies

La faillite de la seconde plus grande plateforme cryptos en terme de volume, FTX, créé en 2019, a secoué l’écosystème crypto. L’équivalent de 9 milliards de dollars d’actifs numériques, appartenant aux clients de la plateforme, ont disparu dans la spéculation de son fondateur Mr Bankman-Fried. Comme dans beaucoup de faillites il y aura des victimes collatérales et cet évènement aura certainement des répercutions sur le futur de l’industrie des cryptomonnaies, poussant les acteurs vers plus de transparence et les régulateurs à contrôler plus efficacement ces entités.

Chez Artur, nos clients ne sont pas concernés, notre partenaire n’utilisant pas la plateforme FTX, ni dans son exploitation, ni dans ses services de conservation ou de lending.

La conclusion

Le marché reste baissier avec des perspectives de résultats d’entreprises moins bonnes rongés par l’inflation.

Il y aura des hausses ponctuelles comme depuis quelques semaines ou encore peut être d’ici à la fin de l’année mais un rebond durable des marchés n’est pas à l’ordre du jour.

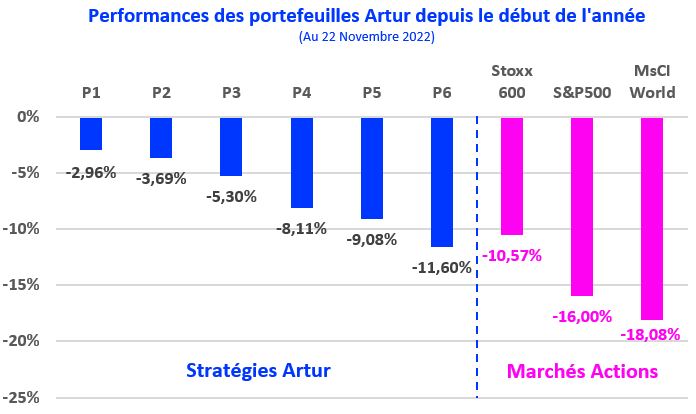

Chez Artur, ayant constaté depuis un an que les banques centrales ne réagissaient pas assez vite pour juguler l’inflation, nous avons orienté les portefeuilles de manière prudente, ce qui nous permet d’obtenir des performances comparatives annuelles bien meilleurs dans les baisses et satisfaisantes dans les rebonds.

Nous conserverons cette approche réfléchie tant que l’inflation n’amorcera pas une descente durable significative.

Nous ne le rappellerons jamais assez mais il est indispensable dans le cadre de l’épargne d’investir de manière ponctuelle, sans se préoccuper des évolutions à court terme, ni de ses propres émotions, les marchés remonteront durablement lorsque les signaux inflationnistes baisseront.

Nous orienterons alors les portefeuilles vers des stratégies moins prudentes afin de profiter de marchés plus favorables.