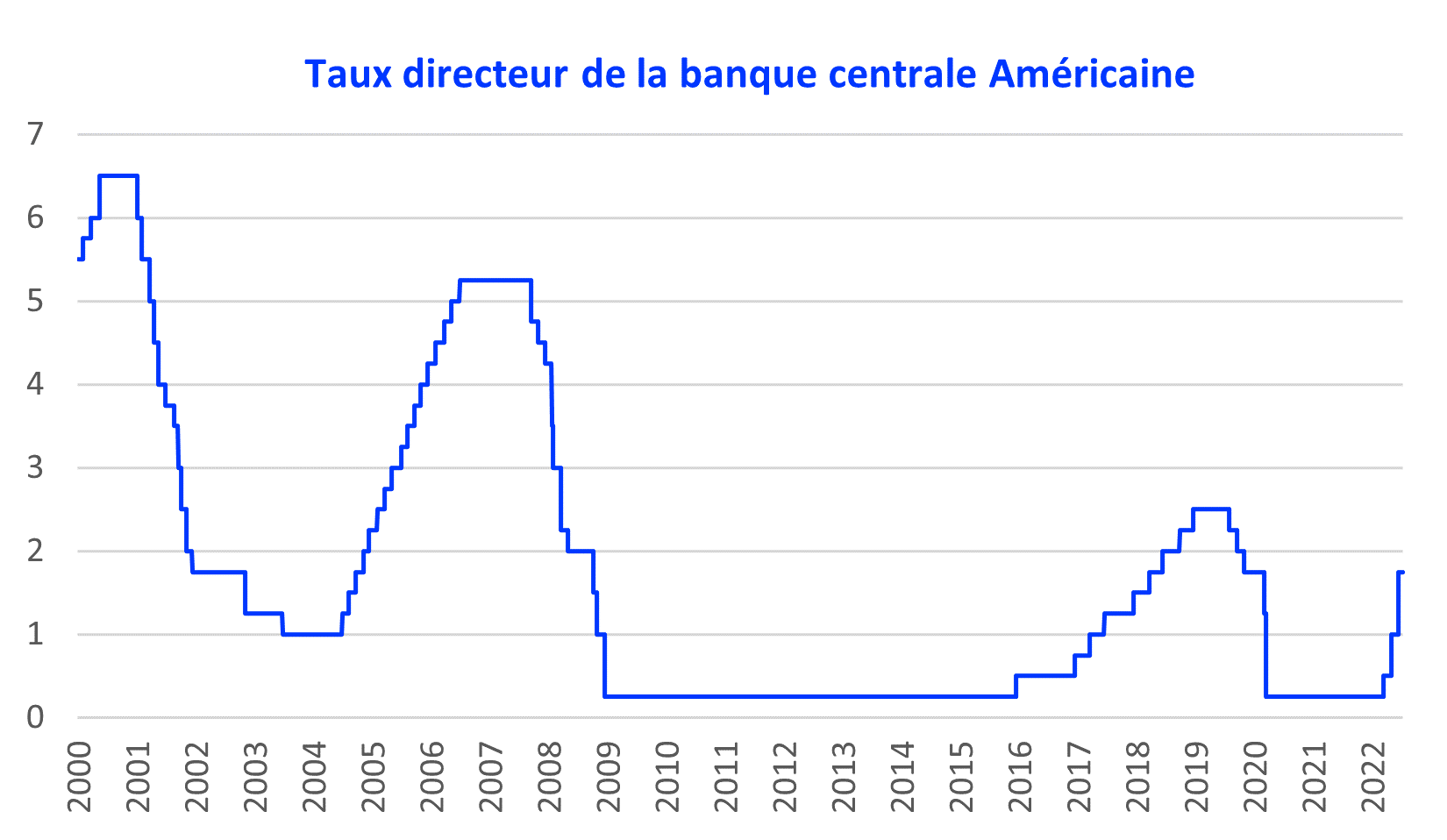

La FED sous le feu des projecteurs

En Juin, les banques centrales ont occupé le devant de la scène, annonçant des mesures fortes pour lutter contre l’inflation.

Ainsi, la Réserve Fédérale Américaine a remonté ses taux directeurs de 75 points de base (pb), un mouvement important quand on sait que l’institution a l’habitude de faire des mouvements de 25pb, la dernière hausse d’une telle ampleur remonte à 1994 (la plus grosse baisse a en revanche eu lieu pendant la crise du covid, avec une baisse de 100bp). La Banque d’Angleterre est quant à elle plus avancée dans son cycle de hausse car elle vient de réaliser sa cinquième hausse de 25 pb tandis que la Banque Centrale Européenne a promis une première hausse au mois de juillet mais surtout annonce qu’elle soutiendra spécifiquement certains pays d’Europe pour éviter que leurs conditions de financement ne se dégradent trop. Le but des banques centrales en remontant leurs taux, et donc en dégradant les conditions auxquelles peuvent se financer les états, les entreprises et les consommateurs est de faire ralentir l’activité et la demande pour lutter contre la hausse des prix.

Les marchés vacillent

Et ça fonctionne, les marchés anticipent dorénavant un fort ralentissement économique et probablement une récession d’ici la fin de l’année ou le début de l’année prochaine. Les marchés actions sont fortement impactés et abandonnent plus de 8% tandis que les obligations sont également négativement impactées par la hausse des taux. Les fortes variations de l’euro, du dollar et du franc suisse, la guerre en Ukraine, la crise énergétique en Europe, le covid en Chine, et les impacts sur les résultats des entreprises sont autant d’éléments d’incertitude pour les marchés.

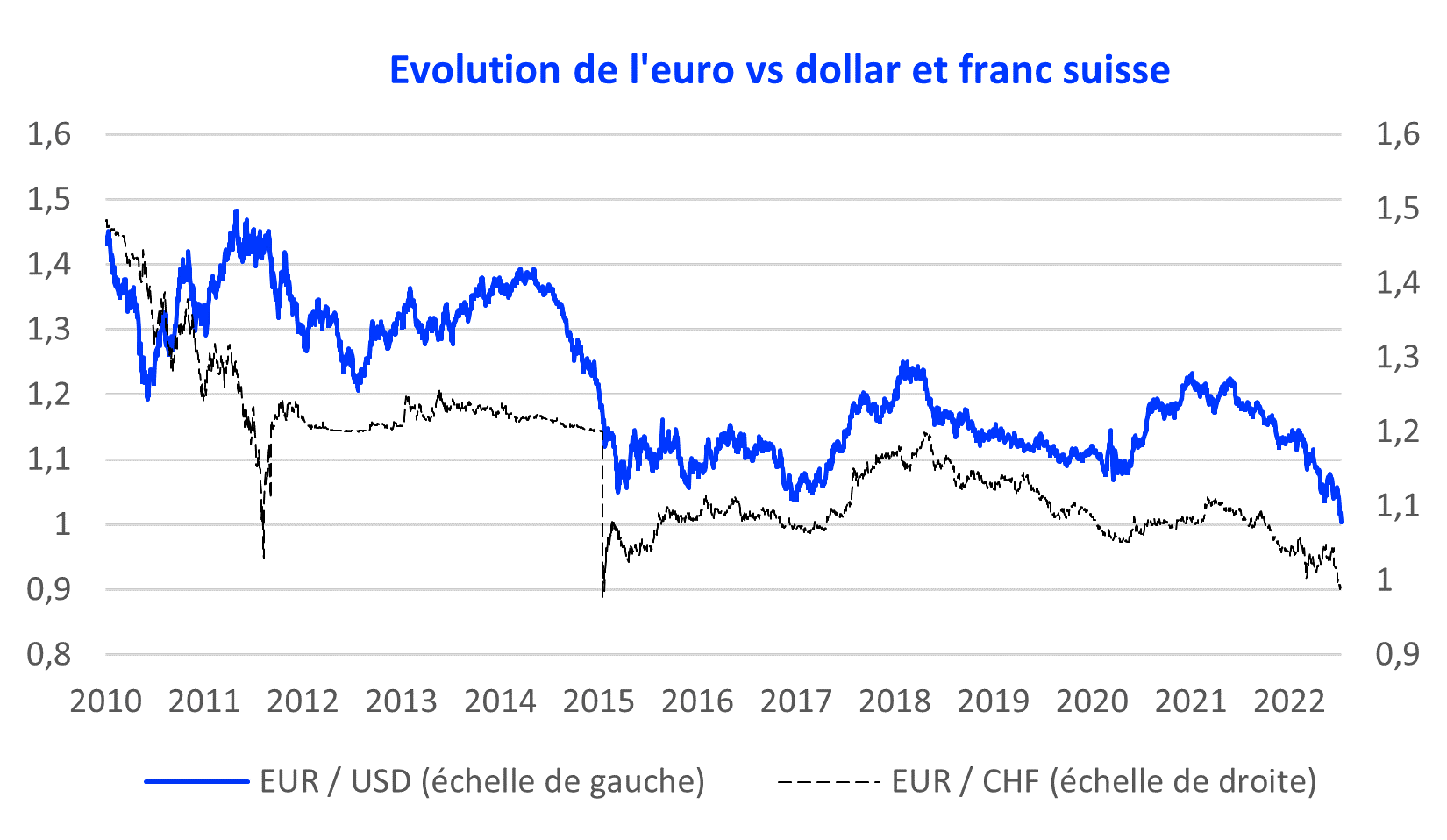

Le billet vert se renforce

Le dollar américain a poursuivi son appréciation par rapport à l’euro et a atteint la parité le 12 juillet, le plus bas ayant été atteint en 2001 avec 0.84. Cette appréciation du dollar est due en premier lieu à la réactivité de la banque centrale américaine qui dès mars dernier a augmenté ses taux, alors que les banques centrales japonaise et européenne ne faisaient rien.. Les rendements obligataires US à 10 ans offrent près de 3% comparés à un peu plus de 1% en Allemagne et 0,2% au Japon, dans ces temps de guerre et d’incertitude les investisseurs cherchent une rentabilité dans une monnaie refuge. L’euro se déprécie donc par rapport au dollar mais aussi par rapport aux autres devises, il a d’ailleurs franchi la parité avec le franc suisse au début du mois de juillet. Cela pourrait s’avérer problématique à long terme car un euro plus faible va augmenter les prix des biens et services que nous importons et limiter les investissements étrangers, en revanche cela rendra nos exportations plus compétitives. Cette configuration n’est pas optimale étant donné que l’économie européenne importe plus que ce qu’elle n’exporte.

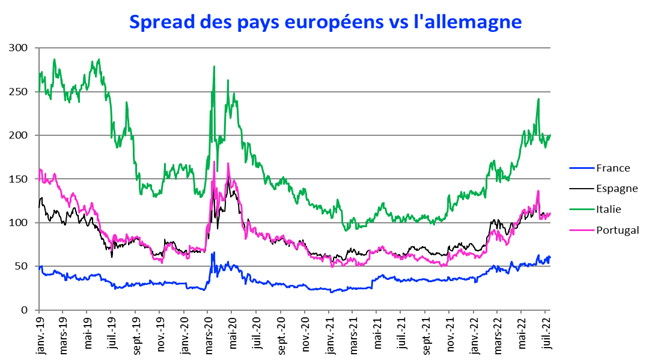

La BCE soutiendra les pays périphériques

Séisme à Francfort. La BCE a acheté une quantité très importante d’obligations d’état et d’entreprises lors de ses programmes d’assouplissement quantitatifs successifs. Lorsque ces obligations arrivent à échéance, les capitaux sont utilisés pour racheter de nouvelles obligations sur le marché. Jusqu’à présent, l’institution devait acheter des obligations de chacun de pays de la zone euro en respectant le poids proportionnel de chaque économie dans l’économie européenne (Capital key). Seulement, l’environnement actuel de remontée des taux poussent les investisseurs à se montrer plus sélectifs quant à la santé financière des pays qui émettent ces obligations, ainsi les pays européens qui se sont le plus endettés comme l’Italie, l’Espagne, le Portugal et la France (et qui étaient déjà dans une situation précaire avant le covid) voient leur taux remonter plus rapidement que les bons élèves (Allemagne, Pays-Bas et Autriche). La Banque centrale souhaite absolument limiter cette différence pour éviter de fragiliser encore plus les finances des pays les plus vulnérables. Elle va donc abandonner les « capital key » et concentrer les réinvestissements sur les obligations des pays qui ont vu leurs taux remonter le plus. C’est un changement de paradigme majeur.

Le spread de crédit c’est la différence entre le rendement d’un pays ou d’une entreprise par rapport au rendement considéré sans risque (obligations de l’état allemand pour les obligations en euro). Par exemple, aujourd’hui l’Italie s’endette à 3,15% sur 10 ans alors que le taux allemand pour la même maturité s’élève à 1,15%, le spread est donc égal à 2% (200 points de base).

Un scénario vraiment noir ?

Comme nous l’avons évoqué, il est acquis que la remontée des taux et l’inflation vont peser sur la consommation et provoquer un ralentissement économique. L’inconnue est combien de temps durera ce ralentissement et quelle sera son ampleur ? Nous pensons que ça dépendra de l’évolution de l’inflation à court et moyen terme, si elle diminue rapidement, les banques centrales pourront ralentir leur politique et peut être même agir pour soutenir l’économie.

Pour répondre à cette question, il convient de se rappeler quelles sont les sources de cette poussée inflationniste : la hausse de matières premières et la congestion des chaines logistiques. On constate déjà que certaines matières premières voient leur prix baisser car la demande diminue, à cause du ralentissement (actuel ou anticipé) de l’activité économique. Concernant les chaines logistiques, même constat : si l’activité et la demande ralentissent, les flux ralentiront également et cela permettra un désengorgement des routes commerciales. Il est donc probable qu’un ralentissement économique aura un effet positif sur l’inflation.

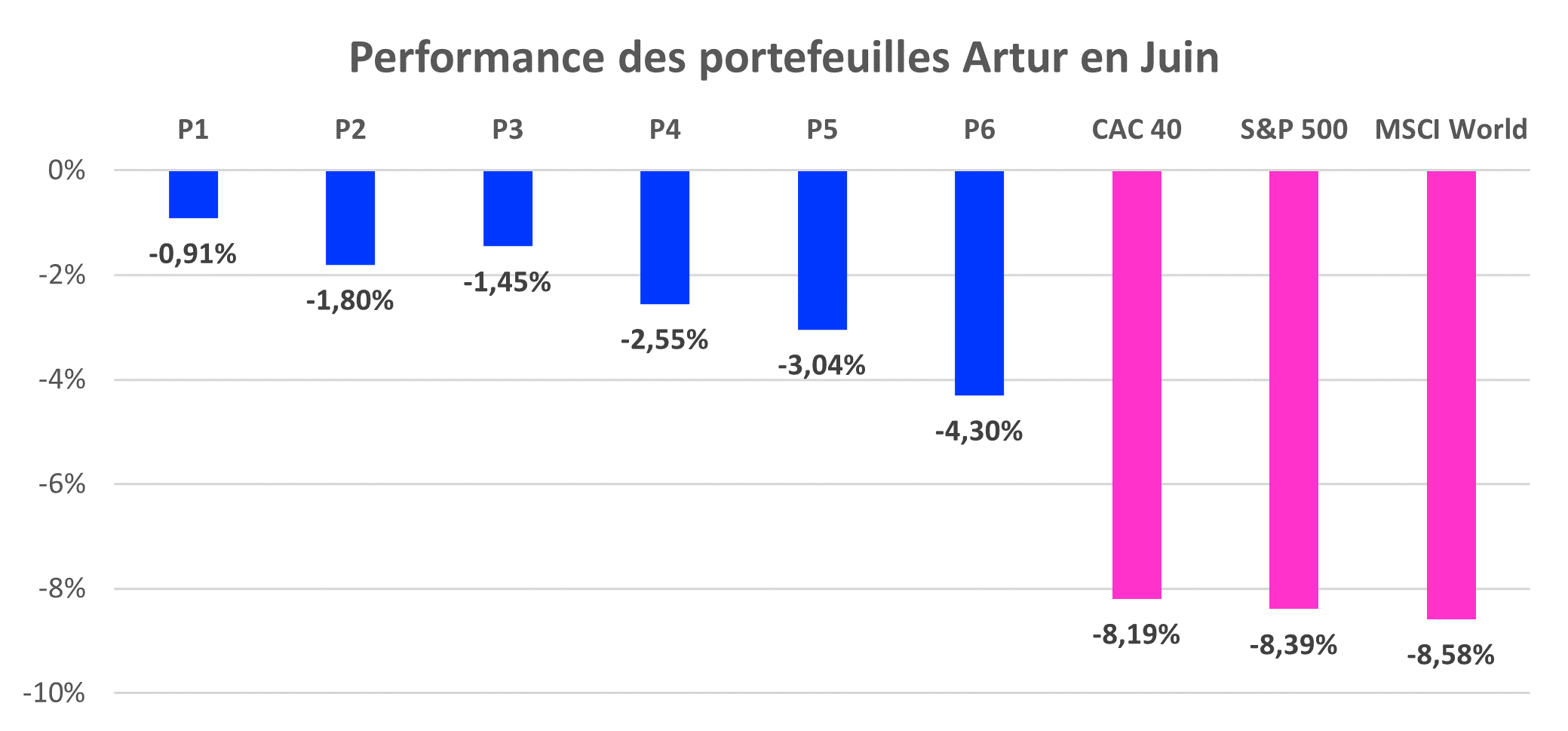

Performance des portefeuilles Artur

Malgré la débâcle des marchés, les portefeuilles Artur ont de nouveau très bien résisté au mois de juin. Ainsi, notre profil le plus risqué surperforme le marché de près de 4% (-4,30% vs -8,19% pour le CAC 40).

Aujourd’hui nous considérons qu’il y a encore trop d’incertitudes pour tabler sur un rebond des marchés à court terme, en revanche nous restons très attentifs à l’évolution de la situation économique pour être prêt à adopter un positionnement plus agressif dès que l’on aura plus de visibilité sur l’évolution de l’inflation et sur les futures actions des banques centrales.

Nous conseillons à nos investisseurs de ne pas changer leurs profils et d’adopter une politique de sagesse en continuant à épargner afin de mieux équilibrer leurs portefeuilles et d’être prêt à un rebond dans les semaines à venir, lorsque la situation macro-économique sera plus claire.